| O-Prognose | |

| Staartkosten |

Om kosten, die niet direct met onderhoud en herstel te maken hebben, inzichtelijk te maken in de begroting kunt u staartkosten toevoegen.

Staartkosten worden toegevoegd als een element in een object.

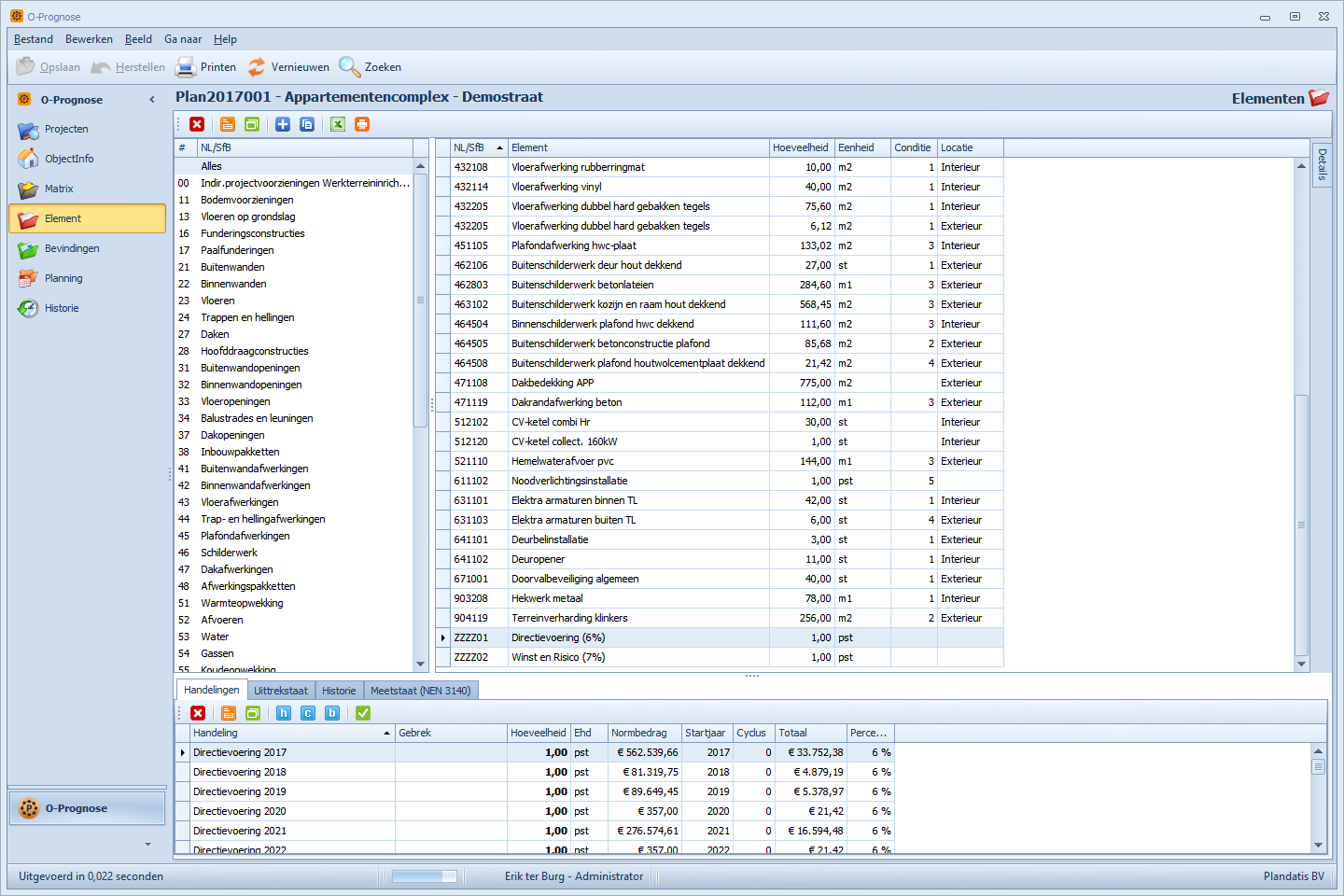

Een post zou bijvoorbeeld kunnen zijn: "Winst en Risico".

Een tweede post zou bijvoorbeeld kunnen zijn: "Directievoering 6%".

U krijgt in de geschetste situatie dus 2 elementen, met daaronder de handeling regels per jaar (voorbeeld in de screenshot hieronder).

Door de ingevoerde codering van de elementen (ZZ01 en ZZ02), wordt de volgorde waarop de kosten over elkaar worden berekend geregeld:

2017: Normbedrag Directievoering = Ć 562.539,66 Normbedrag Winst en Risico = Normbedrag Directievoering + Totaalbedrag bij Directievoering = Ć 596.292,04

Winst en Risico in 2017: Ć 596.292,04 * 0,07 (7%) = Ć 41.740,44,-

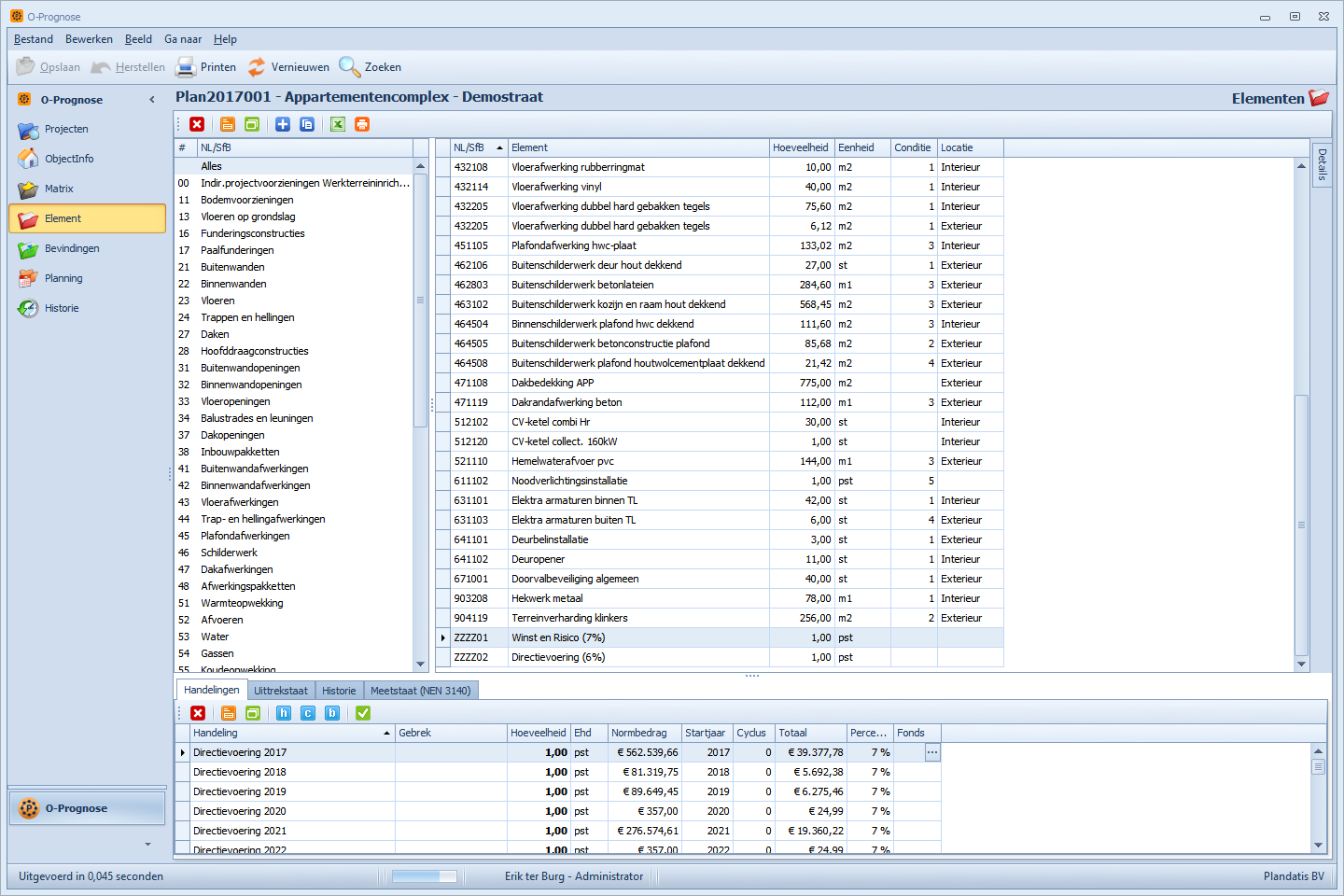

2017: Normbedrag Winst en Risico = Ć 562.539,66 Normbedrag Directievoering = Normbedrag Winst en Risico + Totaalbedrag bij Winst en Risco = Ć 601.917,44

Directievoering in 2017: Ć 601.917,44 * 0,06 (6%) = Ć 36.115,05,-

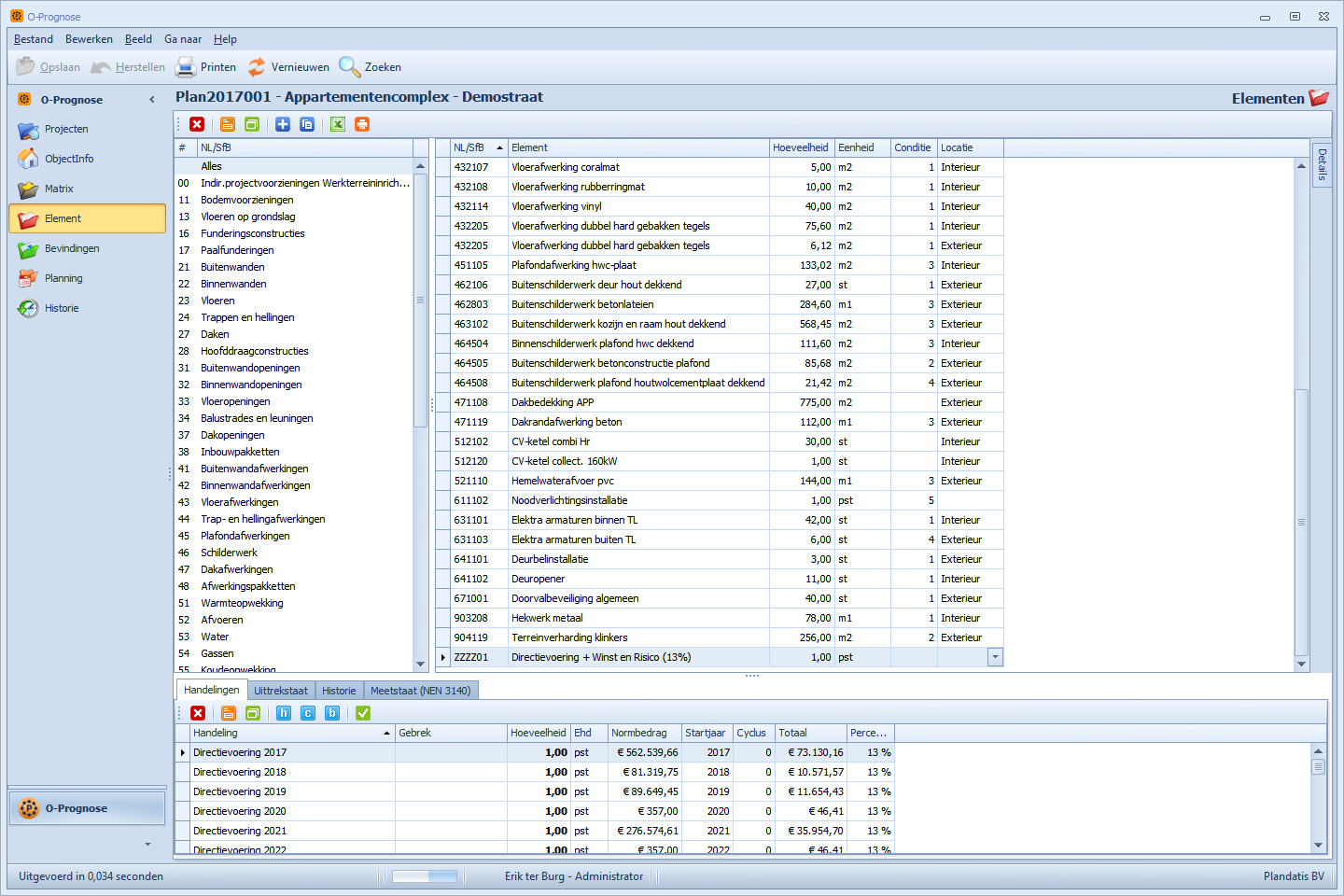

Het is mogelijk om de staartkosten niet over voorgaande staartkosten regels te berekenen (voorbeeld in de screenshot hieronder).

Maak van 2 posten, 1 post en tel de beide percentages bij elkaar op.

Gezamenlijke post: Directievoering + Winst en Risico in 2017: Ć 562.539,66 * 0,13 (13%) = Ć 73.130,16